翻訳元:https://www.reddit.com/r/Toyota/comments/1gmx5a9/help_me_understand_this_lease_quote/

【海外の反応】専門家の洞察が詰まり、リーシングの複雑さを理解するのに役立つ👀💡

海外のサイトでこのリース見積もりを理解するのを手伝ってくださいが話題になっていたので、海外の人々の反応を翻訳してご紹介します。

海外のスレ主のタイトルと詳細

このリース見積もりを理解するのを手伝ってください

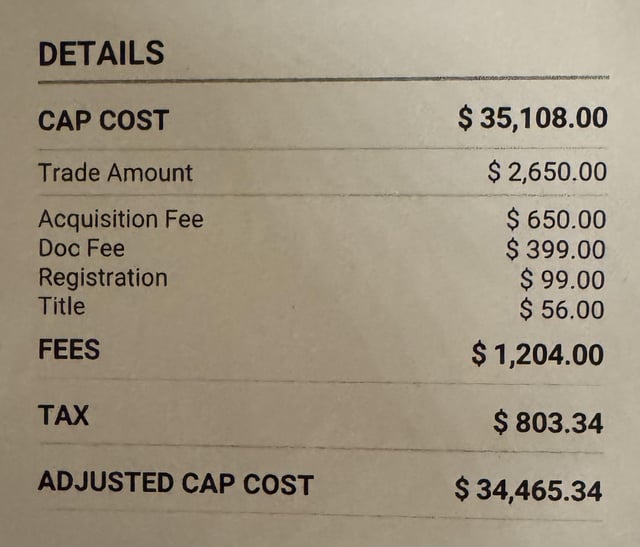

今日、2024年型プリウスXLEを見に行きました。これが彼らが私にくれたリースの見積もりです(私のクレジットなどを実行していないので、変更される可能性があることは理解しています)。

私の目には、この車は 3 年間で ~12,000 ドルの減価償却が予想されるように見えます (調整済みキャップコスト – 残存価値)。ただし、推定月額料金を 36 回の支払いで乗算すると、合計支払額は約 18,000 ドルになります (これには下取り額さえ含まれません)。

トヨタはその差異を計算するために何をしているのでしょうか?ストレート金利ですか?何か他の種類の料金ですか?

私の婚約者は2021年11月にスバルからリース契約を結んでいましたが、彼女が署名した書類を見ると、彼女が婚約者に支払った費用の合計は、基本的には減価償却費と「賃貸料」などと呼ばれる2,000ドルの手数料でした。名前が間違っています)。リースを購入するのは初めてだったので、もっとシンプルなものを期待していました。

トヨタがリースの月々の支払額をどのように計算しているのか説明してもらえますか?ありがとう。

このスレッドを見た海外のスレ民の反応

リースには見積金利があります。それは提供されましたか?

そうは見えません。見積もりに含まれる唯一の数字は、写真で示したものです。シート上のその他の情報は、私と問題の車の仕様に関するものだけでした。

車をリースするということは、新しい言語を解読するような気分になるかもしれません。そこで、これらの用語が実際に何を意味するのかを簡単に説明します。

まず、上限コストはリースしている車両の価格にすぎません。十分シンプルです。次に、取得手数料があります。これは、リース会社がリースを開始するときに追加する 1 回限りの料金です。ドキュメント料金や文書料金も表示されます。ディーラーはこれを書類をファイルに保存するためだと主張しているが、現実的には、これは彼らにとってはちょっとした利益水増しだ。登録料と権利料はまさにそのとおりです。これらはあなたの車を法的に登録することをカバーします。

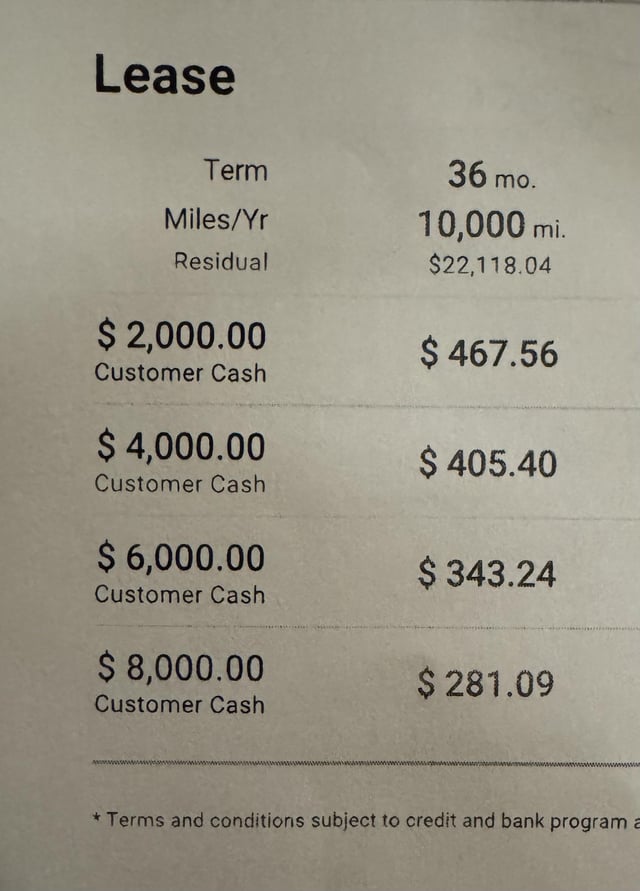

さて、調整されたキャップコストに関しては、それがベースラインであると考えてください。これは、上限コストに追加料金を加えたものから、下取りを差し引いたものです。これが実際にリース料として融資される金額です。次に、残存価値があります。これは、リース会社がリース終了時にあなたの車の価値を見積もる額です。車が気に入って購入したい場合、この残価がリース期間終了時に支払う価格になります。

リース契約の頭金に関する簡単な注意事項: 頭金を支払っても、車の価格や残価が下がるわけではありません。一部を前払いするだけで月々の支払いが少し減ります。したがって、たとえ10,000ドルなどの高額な金額を支払ったとしても、残金は変わりません。 (車を融資する場合とは異なります)

最後に、金利に関するリースのひねりである金銭的な要因があります。実際のパーセンテージの代わりに、資金調達コストを表すこの小さな小数 (0.00125 など) が使用されます。従来の用語でこれがどのようなものかを把握するには、これに 2,400 を掛けて同等の金利を求めることができます。たとえば、マネーファクター 0.00125 は 3% の金利とほぼ同じです。基本的に、資金係数が低いほど、毎月支払う融資手数料も少なくなります。

これが状況をもう少し明確にするのに役立つことを願っています。リースは少し難しいかもしれませんが、これらの用語を理解することで大きな違いが生まれます。

トヨタの営業職をしておりますので、何かご質問がございましたらお気軽にお問い合わせください。

ありがとう、本当に感謝しています!

マネーファクターが APR 15% またはそれに近いほど十分に高くなることがありますか?私が正しく計算すれば、それが推定値で示されているようです。 (公平を期すために言うと、私がホンダからシビックハイブリッドに関して得た見積もりはほぼ同じでした。)

彼らはまだ私の信用を実行していないということは、見積もりが少しでも良くなる可能性があることを意味しますか?私の信用は良好ですが、目立ったものではありません (約 730)。それともリース価格の交渉は可能でしょうか?

再度、感謝します!

リースの金銭的要素は、特に APR と比較すると少し高く感じるかもしれません。一般に、金額係数に 2,400 を掛けると、同等の APR が得られます。したがって、15% に近い結果が出ている場合は、計算が正しいと言えます。ハイブリッドなどの需要の高いモデルでは、料金が若干高くなるのが一般的です。

クレジット スコアが 730 程度であれば、間違いなく安定した範囲内にあります。通常、最初に提示される見積もりは、幅広い信用範囲に基づいた見積もりです。彼らがあなたのクレジットを具体的に実行すると、少しの改善が見られるかもしれません。金額要素自体は交渉の余地がないかもしれませんが(トヨタファイナンシャルが設定しているため)、車両の販売価格についてはディーラーと協力できる場合があります。

トヨタ車の場合、通常、最大の交渉力はメーカー希望小売価格(ステッカー価格)と請求価格(ディーラーが車に対して支払う金額)の差額にあります。モデルにもよりますが、通常、この 2 つの間には約 2,000 ドルの余裕があります。請求書の価格に近づくように交渉したり、請求書の価格がいくらであるかを直接尋ねたりすることができれば、それが確実な出発点となります。

そこからは、さらに下げられるかどうかがすべてだ。ディーラーは必ずしも請求書にまで到達するとは限りませんが、請求書に近づくとリース料に大きな違いが生じる可能性があります。

私なら、車を請求額に近づけることに重点を置き、それから金利を回避することに努めます。通常、金利は銀行によって設定されますが、ディーラーに多少の変更の余地があるだけです。

頑張ってください。さらにヒントが必要な場合はお知らせください。

https://leasehackr.com/calculator?make=Toyota&miles=10000&msrp=35108&sales_price=35108&months=36&mf=.0040&msd=0&dp=2000&dealer_fee=399&acq_fee=650&disp_fee=350&taxed_inc=0&untaxed_inc=0&rebate =0&resP=63&gov_fee=155&sales_tax=6&demo_mileage=0&memo=&tradein =2650&fin_sp=35108&fin_taxed_fee=0&fin_untaxed_fee=0&fin_term=60&fin_apr=0&fin_dp=0&fin_rebate=0&fin_ps_rebate=0&fin_tax=0&keep_term=60&exp_rv=0&service_fee=0&acqFee_check=true&monthlyTax_radio=true&bmw _demo_25=true&lease_result_mode=true&pretax_monPmt=442&lease_das=4014

あまり言及されない手数料の 1 つは、トヨタの処分手数料です。リース終了時に別のトヨタ車をリースしたり融資したりしない場合は、650ドルです。ただし、リース終了時に車両を購入するか、トヨタで手放すか、トヨタから新車を購入することを選択した場合は、その処分料を支払う必要はありません。

Lease Hacking のサブレディットはありませんか?

サポートについては TubbleRubble のコメントもご覧ください。

全部読んでないけど3年で12,000円減価償却するの?自動車市場、より具体的にはトヨタ市場が劇的に変化しない限り、リース走行距離ではそのようなことは起こりません。

ご覧いただきありがとうございました。みなさんはどう感じましたか?